외국인 유학생을 아르바이트로 채용시, 급여 지급 및 인건비 처리 방법은 내국인과 다르지 않습니다 . 고용주 분들이 아르바이트 채용시 원천 징수 방식을 프리랜서 (개인사업자)로 3.3% 원천 징수하는 경우가 많습니다. 계산 방식이 간단하고, 근로자는 원천징수 금액이 적어지기 때문에 가장 선호 되는 방식입니다.

대부분의 경우 아르바이트가 시급기준으로 규칙적으로 근무장소와 근무시간이 정해져 있고, 지속적인 업무 지시가 이루어지는 경우가 대부분으로 원칙적으로 프리랜서 계약은 부적절합니다.(이는 내국인의 경우에도 동일하게 적용됩니다.)

외국인 유학생 (D2,D4,D10 비자) 의 경우 출입국 사무소를 통해 근로 허가를 받고 아르바이트를 진행하게 되는데, 프리랜서 계약은 개인 사업으로 보기 때문에 근로 허가의 범위를 벗어날 소지가 있습니다. (실질적으로 유학생이 근로 허가를 받는데 문제가 되고 있지는 않습니다)

근로소득, 사업소득에 대한 판단 의무는 국세청에 있지만, 신고누락이나 탈세를 하지 않는 경우를 제외하면, 이를 적극적으로 구분하고 있지는 않습니다. 문제 발생의 가능성이 낮지만, 가급적이면 올바른 방법으로 근로계약 및 인건비 처리를 하는 것을 추천드립니다. 외국인 유학생의 경우 국민연금 가입 대상이 아니기 때문에 고용주 입장에서 부담도 크지 않습니다.

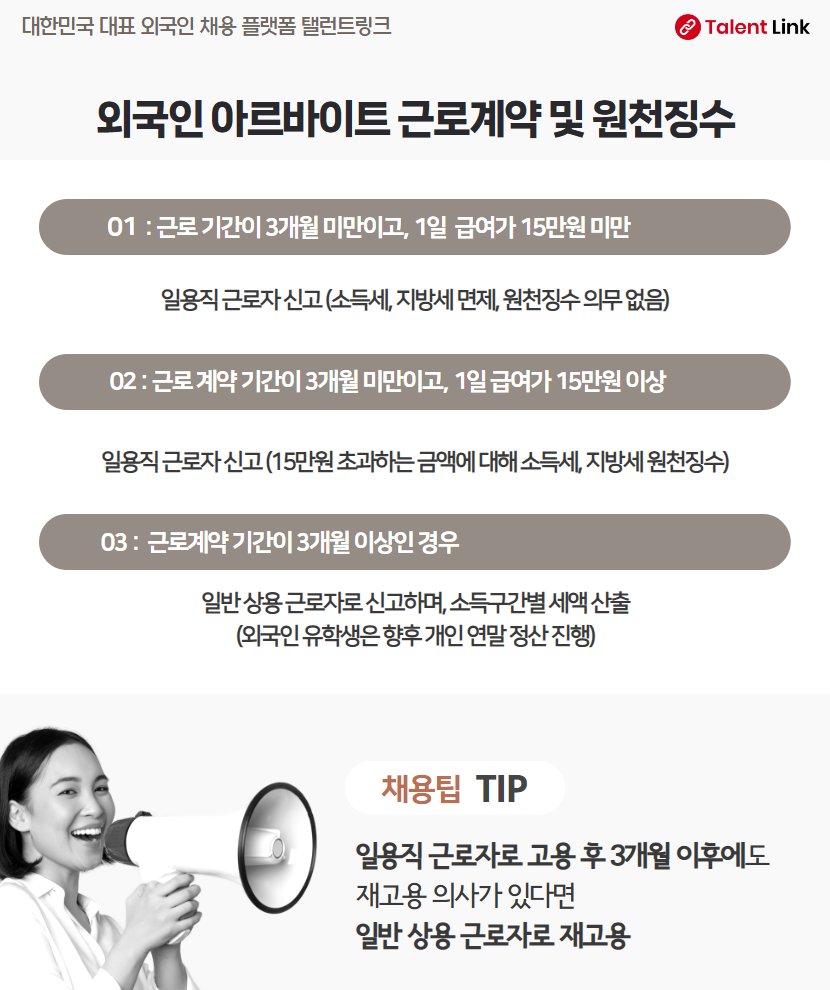

[외국인 유학생 근로계약 및 원천징수 방법]

✅ Case1. 근로 기간이 3개월 미만이고, 하루 급여가 15만원인 경우

일용직 근로자 신고 (소득세, 지방세 면제, 원천징수 의무 없음)

✅ Case2. . 근로 계약 기간이 3개월 미만이고, 하루 급여가 15만원 이상인 경우

일용직 근로자 신고 (15만원 초과하는 금액에 대해 소득세, 지방세 원천징수)

✅ Case 3. 근로계약 기간이 3개월 이상인 경우

일반 상용 근로자로 신고하며, 소득구간별 세액 산출, 외국인 유학생은 향후 개인 연말 정산 진행

마지막으로, 근로기간이 길지 않다는 아르바이트의 특성을 고려하여 첫 3개월은 일용직 근로자로 계약을 하고, 계속해서 근로자 고용을 희망하는 경우 상용직 근로자로 계약하는 방식을 추천드립니다.

[관련 정보]

🔗 외국인 유학생 알바 채용시 알아야 할 8가지 TIP